台灣中央銀行於 4 月 15 日發布「央行數位貨幣(CBDC)對外溝通活動總結報告」,隨著全球數位經濟的快速發展,中銀正積極探索零售型央行數位貨幣(CBDC)的應用潛力。在零售型CBDC的生態系統中,數位錢包的架構設計是決定政策能否普及的關鍵基礎設施。台灣 CBDC 正準備透過雙層式運作模式確保金融穩定與交易效率,未來外國旅客也可透過不記名錢包的開立,來台灣旅遊透過 CBDC 錢包,免找零,省去現金交易的高成本和困擾。

Table of Contents

CBDC 雙層式架構與錢包營運模式

在多數國家的零售型CBDC規劃中,普遍採行「雙層式架構」(Two-Tier System)。在此模式下,中央銀行負責發行數位貨幣並維護核心帳本的安全性;而數位錢包的開發、推廣與日常營運,則交由商業銀行或特許支付機構負責。這種公私部門協作的架構,不僅能避免央行直接面對大量散戶的營運壓力,亦能藉由民間機構的市場敏銳度,提供多樣化的錢包介面與附加服務。此外,這有助於維持現行商業銀行的金融中介功能,減緩數位貨幣對傳統金融體系的潛在衝擊。

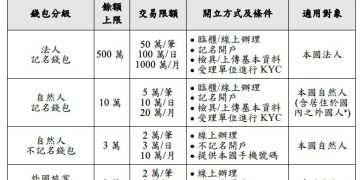

分級身分驗證與限額管理

為了兼顧使用者的交易隱私與反洗錢(AML)規範,台灣CBDC錢包預計導入「分級身分驗證」(Tiered KYC)機制。這意味著錢包會依據使用者提供的身分識別程度,設定不同的持有餘額與交易額度上限。例如,僅提供基本聯絡資訊的低度驗證錢包,雖然保障了日常小額交易的隱私性,但會面臨嚴格的金額限制;若需進行大額轉帳,使用者必須完成完整的實名認證。此設計能在防範金融犯罪的同時,極大化地提升普惠金融的覆蓋率。

針對外國旅客的無縫開戶體驗

針對外國旅客的支付需求,CBDC錢包的彈性架構能顯著降低跨境支付的摩擦成本。傳統上,外國旅客難以在短期旅遊期間於當地銀行開立帳戶,多依賴信用卡或實體現鈔,面臨較高的匯兌手續費。在CBDC的框架下,旅客可以用外國手機號碼,透過專屬應用程式,開通不記名的專屬數位錢包。這種低門檻的開戶流程,免除了繁瑣的紙本作業,讓旅客能立即以台幣進行消費。

依據央行的初步規劃,外國旅客錢包可有 3 萬台幣的餘額上限,若能成功推廣並普及化,將能提高外國旅客的體驗感。

風險提示

加密貨幣投資具有高度風險,其價格可能波動劇烈,您可能損失全部本金。請謹慎評估風險。