根據 CoinGlass 數據,微策略的比特幣成本價約 76037 美元。而在今日 (2 月 1 號) 凌晨的暴跌中,比特幣最低點來到了 75658 美元,讓社群驚呼「熊市要來了」。也令人震驚,原本牛市看似遙遠的微策略成本價,竟然沒有想像中安全。本文將帶你深入淺出,了解若比特幣跌破微策略成本價,會發生什麼事。

Table of Contents

常見迷思:成本價不是清算線,真正風險遠低於 76,000 美元

市場常將微策略的「比特幣成本價」誤認為潛在的清算門檻,但實際上,成本價僅代表帳面盈虧,並不會直接觸發任何債務違約或強制賣幣行為。

依照分析,微策略真正可能面臨資不抵債的價格,需以以下公式計算:

(總債務 + 優先股)÷ 持有比特幣數量 = 強制清算價

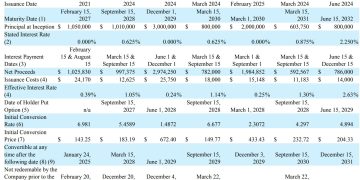

依目前結構估算,(可轉債 92.6375 億美元+STRC 優先股價值 33.795 億美元)÷712,649 顆= 17,741 美元

因此這條「真正的清算線」大約落在 17,741 美元區間,與 76,000 美元的成本價相比,仍有極為龐大的安全緩衝。換言之,即便比特幣跌破成本價,距離微策略被迫賣幣還債,仍相去甚遠。

可轉債結構形成微策略的時間護城河

從微策略歷年發行的可轉換公司債(Convertible Notes)來看,其債務結構本身就大幅降低了短期清算風險。

第一,到期日極長。

目前最早到期的大額債務,落在 2027 年 2 月,其餘則分布於 2028~2032 年。在到期日前,債權人並無權要求償還本金,這代表即便比特幣短期劇烈下跌,也不會立刻造成還款壓力。

第二,利息支出極低。

多數可轉債票面利率介於 0%~2.25%,甚至包含零利率債券,使微策略幾乎不需要為了支付利息而出售比特幣,現金流壓力極小。

第三,債權人無提前討債權。

多數「提前贖回權(Holder Put Option)」最早也要到 2027~2028 年後才可行使。在此之前,不論比特幣價格如何波動,債權人都無法要求公司提前還款。

2022 年熊市已驗證這套模式

在公司治理層面,微策略董事長 Michael Saylor 掌握約 46.8% 投票權,對重大策略具有決定性影響。Saylor 長期公開表態,即使比特幣價格跌至極端水位,也不會出售持幣。只要其投票權結構不變,市場或一般股東幾乎不可能透過公司治理機制,強迫微策略賣幣止損。

類似的質疑並非首次出現。2022 年比特幣曾一度跌至 15,000 美元,遠低於當時微策略約 30,000 美元的成本價,甚至一度出現帳面「股東權益為負」的情況。但最終,在債務未到期、利息負擔極低的情況下,微策略成功撐過整個熊市,期間未賣出任何比特幣,也為當前市場提供了重要的歷史參考。

跌破成本價,真正會發生的是什麼?

若比特幣再次跌破 76,037 美元:

- 不會引發拋售:債務期限集中於 2027~2032 年,短期不存在被迫還款或清算的結構性壓力。

- 股價承壓:MSTR 股價通常具備「比特幣槓桿化」特性,波動幅度往往大於幣價本身,市場情緒仍可能受到衝擊。

- 再融資彈性下降:若股價持續走弱,微策略未來透過發債或增發股票加碼買幣的能力,可能放緩,但並不等同於被迫賣幣。

只要時間未走到 2027 年、且比特幣價格未跌破約 17,741 美元的極端清算線,微策略的持幣策略就不會因為「跌破成本價」而動搖。

但要警惕的是,比特幣價格下跌通常會帶動微策略股票下跌,若股價跌得比幣價還兇,恐怕會形成死亡循環。微策略執行長就坦言弱股價跌破每股淨資產價值 (mNAV < 1),且外部資本來源消失,無法增發也無法借貸,可能會為了財政紀律賣出部分比特幣。

(微策略會賣幣嗎?Strategy CEO 坦言:若融資困難,賣出 BTC 將成最後手段)

風險提示

加密貨幣投資具有高度風險,其價格可能波動劇烈,您可能損失全部本金。請謹慎評估風險。