近期中東地緣政治衝突加劇,然而傳統避險資產黃金的價格走勢,卻未如預期般持續上揚。二月底美國與以色列對伊朗發動打擊後,金價曾短暫上漲,隨後卻面臨了顯著的拋售壓力。目前金價在每盎司5,050至5,200美元區間震盪,顯示市場對此次危機的反應與以往有所不同。

Table of Contents

中東衝突初期黃金的波動與避險需求

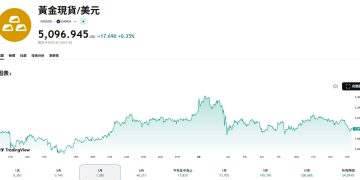

在 2/28 美國與以色列對伊朗採取軍事行動後,黃金價格曾一度從每盎司 5,200 美元攀升至 5,400 美元上方。此一初步反應符合地緣政治動盪促使資金流向傳統「避險資產」的歷史規律。然而,這波漲勢未能延續,三月初金價隨即面臨超過 6% 的跌幅,截稿前現貨金價 (XAU) 維持報在 5,096 美元。這顯示在當前總體經濟環境下,單純的地緣政治風險已不足以成為支撐金價單向上揚的絕對動力。

強勢美元與公債殖利率壓抑金價走勢

黃金近期缺乏上漲動能的主要原因,在於強勢美元與美國國債殖利率的攀升。由於荷姆茲海峽航運受阻風險增加,國際原油價格上漲,市場預期這將導致「通膨壓力」延長。為了對抗潛在通膨,央行可能需維持較高的利率水準,相對而言,不具備孳息特性的黃金,其機會成本便相應提高,進而削弱了市場的配置意願。

流動性緊縮與機構的避險拋售

除了利率因素,市場的流動性狀態亦是關鍵。貴金屬網站 Metals Daily 執行長 Ross Norman 指出,突發的國際衝突往往會引發一定程度的市場恐慌。在「流動性緊縮」的情況下,交易員為了滿足保證金需求或重新平衡投資組合,被迫出售高流動性資產,其中也包含黃金。這種普遍性的拋售現象,解釋了金價在衝突初期出現與避險邏輯相悖的下跌。此外,近期黃金價格波動率偏高,亦使得部分大型機構對持有實體黃金感到擔憂,選擇暫時觀望。

外資機構的長期展望與預測

儘管黃金短期內面臨劇烈波動與宏觀經濟逆風,多數外資機構對其長期走勢依然抱持正面看法。根據近期市場報告,摩根大通(J.P. Morgan)預測至2026年底,黃金價格有機會達到每盎司6,300美元;德意志銀行(Deutsche Bank)也維持其年底目標價6,000美元不變。這表明法人機構評估,在消化完短期的流動性衝擊後,黃金作為抵禦極端風險的資產,仍會發揮作用。

風險提示

加密貨幣投資具有高度風險,其價格可能波動劇烈,您可能損失全部本金。請謹慎評估風險。