財政部統計,截至 113 年 12 月 13 日止,查獲虛擬通貨交易短漏報所得額近新台幣 1.3 億元,補徵稅額及罰鍰約 3,403 萬元,未來將配合新興交易型態持續滾動檢討資料蒐集方法及範圍,提高查核效能。

(台灣加密貨幣買賣課稅方法出爐!非證券通貨列入綜所稅,專家:記得保留原始成本文件)

Table of Contents

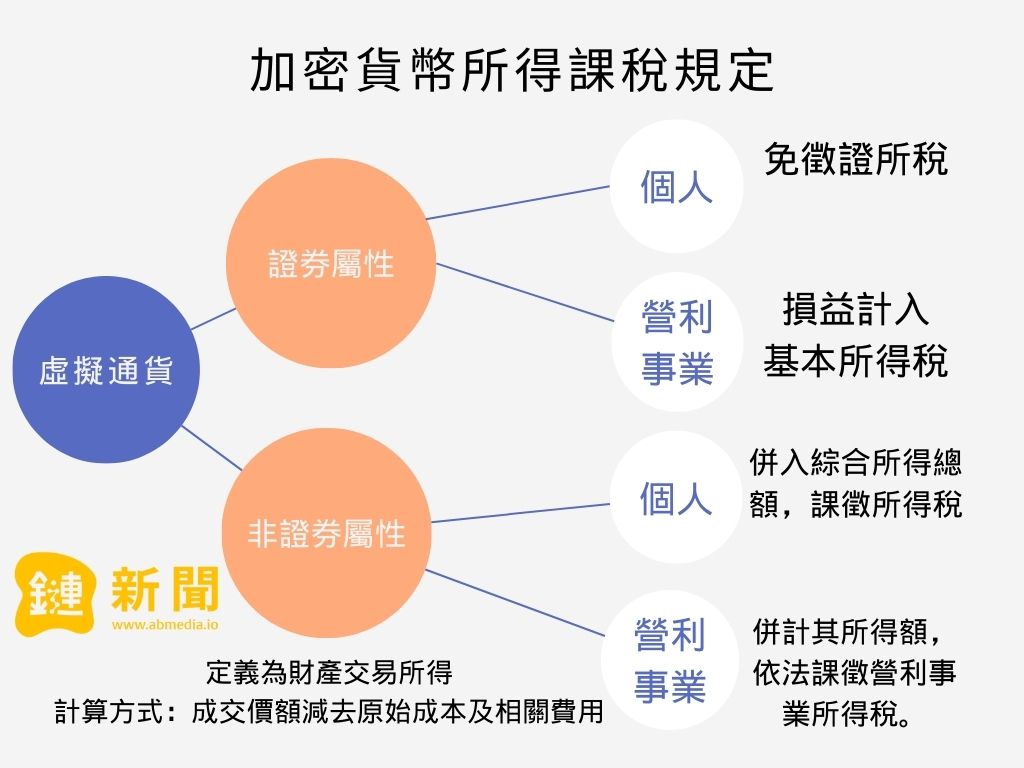

虛擬通貨如何分類?

財政部將虛擬通貨分為「證券性質」與「非證券性質」。

證券性質虛擬通貨

買賣「具證券性質」的虛擬通貨,交易損益屬所得稅法規定的「證券交易損益」。個人部分,因自民國 105 年 1 月 1 日起停止課徵證券交易所得稅,目前處於免徵狀態。

而營利事業應依所得基本稅額條例規定,將該損益計入基本所得額。

非證券性質虛擬通貨

若認定為支付工具,則虛擬通貨的轉移不需課稅。

但認屬數位商品或營務則屬營業稅課稅範疇。如從事虛擬通貨平台及交易事業之營業人收取之服務手續費,或利用 ATM 提供虛擬通貨買賣收取交易手續費,皆屬銷售勞務收取之代價,應依營業稅法規定課徵營業稅。

而個人非經常性買賣虛擬通貨之所得屬「財產交易所得」,計算方式是將出售時成交價額減去原始成本及相關費用,併入綜合所得總額,課徵所得稅。

持有加密資產的利息可能納入所得

美、加、日、英等國皆有針對加密貨幣課稅,根據財政部賦稅署於 111 年 5 月首度委外研究新興數位商品交易課稅可行方案,建議財政部應就個人持有加密資產所產生的利息課稅,並可適用「儲蓄投資特別扣除額」之規定。

何時才需課稅?財政部正加大檢討課徵方式

目前較無爭議的課稅階段是出金、處分階段。

不過財政部也將配合新興數位商品交易型態,滾動檢討課稅資料蒐集方法及範圍,並利用跨域資料庫或大數據蒐集交易相關金流及憑證 (資訊) 等課稅資料,以提高查核效能,依法核課稅捐。並配合行政院指定之虛擬通貨主管機關之規範,研訂明確之課稅規範。

加密平台多位於境外,屬海外交易所得?

以一般投資者常用的幣安、OKX 皆屬海外交易平台,若有獲利應屬海外交易所得,則可適用個人海外所得 100 萬元以下免申報。而與個人基本所得額合計超過 750 萬元者,應依所得基本稅額條例申報及繳納基本稅額。

國稅局提醒,個人從事海外投資如有海外所得,記得要依所得基本稅額條例規定申報及繳納基本稅額,倘有短漏報情事,在未經檢舉及稽徵機關或財政部指定之調查人員進行調查前,主動向稽徵機關補報並補繳所漏稅款及加計利息者,即可適用稅捐稽徵法第 48 條之 1 規定,免予處罰。

風險提示

加密貨幣投資具有高度風險,其價格可能波動劇烈,您可能損失全部本金。請謹慎評估風險。