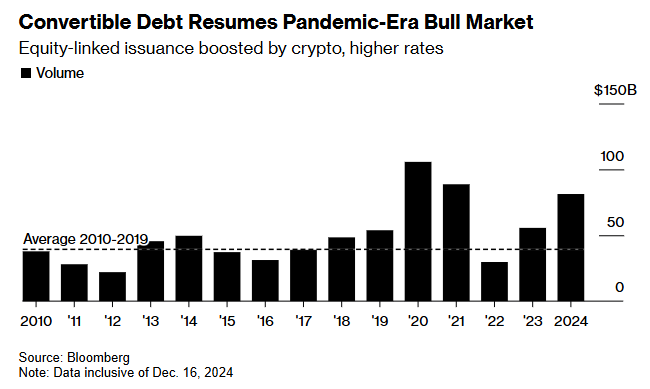

根據彭博社彙編的數據顯示,今年美國公司發行的可轉債已達到 810 億美元 (截至 12/16 止),比 2023 年成長 46%,為十多年來第三高。花旗集團資本市場主管 Richard Duffield 表示, 2025 年的發行量可能會介於 700 億至 900 億美元之間,有機會挑戰疫情期間的高點,因為利率仍高於華爾街許多人的預期,而且加密資產相關策略沒有顯示出會很快消失的跡象。

Table of Contents

微策略帶頭加密產業發行可轉債

加密貨幣交易一直是 2024 年可轉債的主要推動力。微策略 (MicroStrategy) 今年透過可轉換債券籌集了 62 億美元,激勵其他幾家公司效仿其發行可轉債購買比特幣的策略。

微策略近期發行的可轉債,不但不提供配息 (票面利率為零),轉換價相較於當前的股價溢價更是高達 55%,顯見其交易的熱絡。台灣多家金融機構包括國泰、富邦、中國信託和元大證券都有買入其可轉債。

微策略在十月底公布了「21/21 計劃」,目標是在未來三年內增加 420 億美元的資本,其中包括 210 億美元的股本和 210 億美元的固定收益證券,此計劃將進一步支持其收購比特幣,作為其儲備資產策略的一部分。若以每年平均 70 億美元的可轉債發行量,可是佔全美年發行量 (以 900 億美元估計) 的 7.8%。

(從零了解微策略 MicroStrategy:從商業智慧 (BI) 到比特幣帝國的轉型之路)

波動性增加,引對沖基金套利

花旗銀行的 Duffield 表示,更好的條款是由股市波動性增加以及大多數基準指數處於或接近歷史高點這一簡單事實所推動的。

可轉換債券往往會吸引專注於套利的對沖基金。對沖基金購買可轉債並放空股票,作為對基礎股票波動性的押注。股票波動越大,交易的利潤就越高。

過去兩個月裡波動性再度回升,從加密貨幣公司看到的零息可轉債就是該產業波動性非常高的結果。

不過,這也表示,如果比特幣從創紀錄的運行中回落,波動性只能導致迄今為止額外的可轉換債的出售。

風險提示

加密貨幣投資具有高度風險,其價格可能波動劇烈,您可能損失全部本金。請謹慎評估風險。