Broadcom 公布 2024 重點財報業績亮眼,博通公司總裁兼執行長陳福陽表示:由於成功整合 VMware,博通於 2024 年營收增長 44%,半導體方案加上基礎設施,讓博通營收成長達到近 516 億美元,。在 AI XPUs 和乙太網路產品組合的推動下,人工智慧營收也增加 220%,達到創紀錄的 301 億美元。

今年四月時 Broadcom 宣布與 Google Cloud 合作,進一步確認會將 VMware工作載量移轉到 Google ,利用 Google Cloud 建設更安全的雲端基礎建設,並整合生成式 AI 增強 Symantec Enterprise Cloud ,抵抗網路攻擊與數據外露。 Broadcom 與 Google 的合作將加強於產品開發和銷售策略,為共同客戶提供無縫整合部署解決方案。

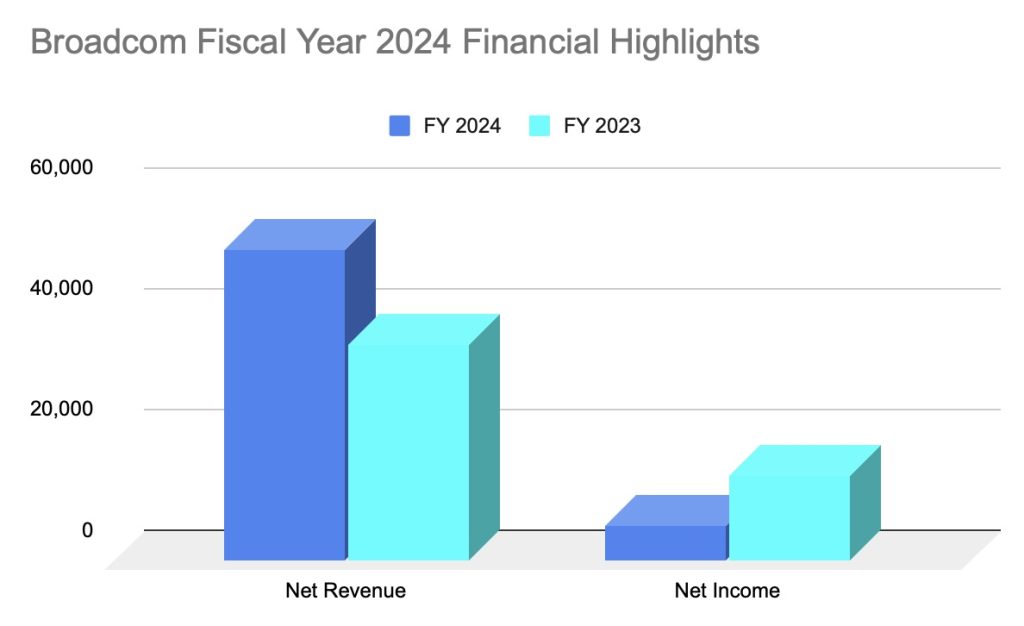

根據 Broadcom (博通) 2024 財年的 GAAP「淨收入」(Net Revenue) 可看出從 358.19 億美元成長至 515.74 億美元,如同陳福陽所說的情勢看漲,但就在各方預測利多的情況下,筆者自製的 3D 圖卻顯示「淨利潤」(Net Income) 顯著下降,從 2023 年的 140.82 億美元降至 2024 年的 58.95 億美元, 稀釋後的每股收益更是從 3.30 美元減少至 1.23 美元。

以下為筆者個人分析,投資人可如何看待博通的未來發展,並歸納出以下幾個重點。

淨收入成長 VS 淨利潤下降

淨收入成長 VS 淨利潤下降

淨收入的大幅成長顯示博通產品與業務持續擴大當中,積極的淨收入成長可能是市場強勁需求的跡象,如果這種趨勢持續,可能對股價產生積極影響。根據財報,2024年博通的淨收入裡的半導體解決方案產品營收有 300.96 億美元,加上基礎設施軟體營收的 214.78 億美元將博通的淨收入加總至 515.74 億美元,顯示核心產品 ASIC 客製化 AI 晶片有著強勢看漲需求。

然而即便如此,整體淨利潤並沒有跟著淨收入上升,反而大幅下降,表示成本、費用伴隨著業務擴展和其他像是持續投入研發或收購 VMware 的財務壓力都會燒掉相對資金與現金流 。

投資者通常想尋求持續獲利,因此這些會帶來發展但必須要先付出的開支,必須密切關注。

AI 晶片市場整體樂觀可帶動股價上漲

今年人工智慧整體市場與經濟發展持續走高,對於帶動投資人情緒也將發揮重要作用,如果 Broadcom 的技術投資與併購能發展更多創新產品,可能會支持甚至推動股價上漲。

美國關稅貿易政策影響地緣經濟

在川普主導下的美國關稅貿易政策與監管法令隨時會改變,尤其是關稅制裁最有可能會影響股價的波動。博通的客製化晶片與雲端技術對於大型企業來說十分重要,對內可以保護公司機密文件與員工資訊安全,對外可以降低數據外露與駭客攻擊。雖然外傳 Broadcom 將會與 Meta 和 Apple 合作,但博通的官方網站僅有確認與 Google 的合作關係。現階段財報顯示,博通發展人工智慧領域仍在燒錢,如果博通能夠妥善運用現金流並策略性控制支出,可解決投資人對淨利潤下降的隱憂。純學術觀察,非投資建議,DYOR。

風險提示

加密貨幣投資具有高度風險,其價格可能波動劇烈,您可能損失全部本金。請謹慎評估風險。