甲骨文 (Oracle) 最新宣布計畫在 2026 年前後,透過發行股票與債券的方式,籌集 450 億至 500 億美元資金,用於擴建雲端基礎設施,以因應 AI 客戶已簽訂合約的龐大需求。這項募資規模,反映出 AI 熱潮下,雲端供應商所需承擔的資本支出壓力,也再度引發市場對 AI 投資回報能否兌現的關注。

Table of Contents

已簽約需求到位,AI 雲端擴建迫在眉睫

Oracle 表示,此次大規模募資的核心目的,是為了因應已經簽訂合約的雲端客戶需求。

這些客戶涵蓋多家 AI 與科技巨頭,包括超微 (AMD)、Meta、輝達 (NVIDIA)、OpenAI、抖音 (TikTok) 與 xAI。公司指出,相關合約所代表的雲端使用量已經確定存在,Oracle 必須提前投入資本,建置更多 AI 資料中心與硬體設備,才能如期履行合約內容。

(OpenAI 資料中心傳延至 2028 完工,甲骨文:進度可控)

資本支出急升,自由現金流轉負成常態

隨著 AI 資料中心建設加速,Oracle 的財務壓力也逐步浮現。數據顯示,Oracle 近年因大舉投入 AI 基礎建設,自由現金流已轉為負值,且市場預期這樣的狀況將一路持續到 2030 年。

未來幾年,公司將承擔數百億美元的支出,主要用於半導體採購、資料中心設備建置,以及長期租賃合約。也因此,市場開始關注,這樣的投資規模是否會在短期內對公司財務結構形成壓力。從下圖可看出:

「Oracle 因大舉投入 AI 資料中心建設,未來數年自由現金流將轉為負值,主要壓力來自晶片採購與長期租賃支出。而 Oracle 要到接近 2030 年,自由現金流才有機會回升並重新轉正。」

股價重挫外加債市警訊,募資被視為關鍵轉折

在 AI 投資回報前景受到質疑的背景下,Oracle 股價自 2025 年 9 月 10 日的歷史高點以來,已下跌約五成,市值蒸發約 4,600 億美元。根據美國老牌金融機構 DA Davidson 分析師 Gil Luria 指出,假設 Oracle 能順利完成此次募資,將有助於公司開始走出目前承受的財務壓力。

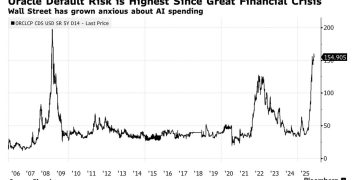

不過 Luria 也提醒,考量既有資本承諾與信用違約交換 (CDS) 價格走勢,債市是否能消化如此大規模的投資等級債券,仍存在不確定性。從下圖可看出:

「Oracle 的 CDS 價格攀升至 2008 年金融海嘯以來的最高水準,代表市場對其違約風險評價明顯升高。華爾街對 Oracle 大規模 AI 投資與資本支出回收時程感到焦慮,是推升 CDS 價格走高的主要背景。」

Oracle 為平衡信用評等與股價衝擊,採用混合募資方案

Oracle 規劃,此次募資約一半將透過股權工具完成,包括股權連結型債券 (ELN)、普通股、強制轉換特別股,以及規模最高達 200 億美元的普通股融資計畫;其餘資金則預計於 2026 年初,以一次性公司債發行方式籌措。

Oracle 曾在 2025 年發行 180 億美元公司債,為當年度最大規模的企業債之一。古根海姆合夥人 (Guggenheim Partners) 分析師 John DiFucci 指出,發行股權有助於向市場傳遞 Oracle 維持投資等級債信評等的態度,但也可能對股價造成壓力。

值得注意的是,Oracle 選在週末下午發布如此重大的募資計畫,對一家成熟企業而言相當罕見。Luria 形容,選在這個時間點公布,可能是管理層希望在週一開盤前,為持續下滑的股價帶來一些正面期待。

在承銷安排上,由高盛 (Goldman Sachs) 主導無擔保公司債發行,花旗集團 (Citigroup) 則負責 ATM 發股與強制轉換特別股相關業務。

(AI 泡沫誰先倒?甲骨文 (ORCL) CapEx 失控、美國系銀行傳停止放款)

風險提示

加密貨幣投資具有高度風險,其價格可能波動劇烈,您可能損失全部本金。請謹慎評估風險。